近年お金に関する知識を得たいという人が増えたことによりファイナンシャルプランナー(FP)資格も注目されることが増えました。

本記事では、FPの業務内容、FPの資格の種類、FPの価値を紹介します。

FPは役に立たない!という評判もありますが、そう言われる理由にも触れています。

ファイナンシャルプランナーとは

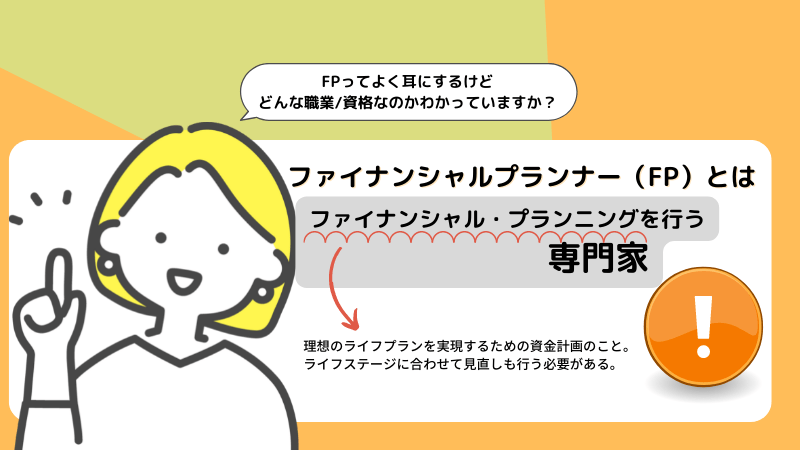

ファイナンシャルプランナー(FP)とは、ファイナンシャル・プランニングを行う専門家のことです。

ファイナンシャル・プランニングとは理想のライフプランを実現するための資金計画のことです。

プランニングは一度だけではなく、ライフステージに合わせて見直しながら修正します。

FPは税金・年金・不動産など日々の暮らしに関わることや、結婚・出産などライフイベントで変わる資金計画すべてに対応できるまさにお金のプロフェッショナルです。この先、どのような生き方をしてもずっとお金は必要です。

FPは暮らしのお金について深く学べるので職種関係なく役に立つ資格と言えるでしょう。

ファイナンシャルプランナー(FP)の業務内容

FPが一番相談されるのは、 老後資金や保険・住宅ローンについて です。

FPは理想のライフプランを実現するために資金計画(ファイナンシャル・プランニング)を行う専門家です。

老後に必要なお金、保険・住宅などのローンを依頼者の収入や希望に合うように計画を立てます。

一人一人望むライフプランは異なるため、お金はもちろん今後の人生設計についても寄り添って思考する必要があります。

ファイナンシャルプランナー(FP)が絶対に守るべき原則

FPは、顧客の立場に立ち 顧客の利益を優先するプランニングをすること が原則として定められています。

自分の利益にするため顧客に損させるような真似をしては絶対にダメということです。

何を当たり前なことをと思うかもしれませんがとても大切なことです。

秘密保持についても同様に定められているのでFPは家計のことを安心して相談できる存在です。

勇気をもって相談してくれるわけですから、FP資格を取得する人は秘密保持厳守徹底を肝に銘じておきましょう。

ファイナンシャルプランナー(FP)に必要な6つの知識

FPの業務を6つ挙げます。

- ライフプランニング(資金計画)

- 資産運用(金融関係)

- タックスプランニング(税金)

- リスク管理(保険)

- 相続・事業継承(贈与遺言含む)

- 不動産(法律含む)

文字だけ見るととても難しそうに見えますが、どれも生きていく中で必然的に触れなければいけないことばかりです。

FP資格を取得しておくと、今後自分やクライアントのライフステージに合わせたプランニングが可能になります。

順番に説明します。

FP知識①ライフプランニング(資金計画)

冒頭でも述べましたが、ファイナンシャルプランナー(FP)=ファイナンシャル・プランニングを行う専門家。

- あなたはこれからどんな人生をおくりたいですか?

- あなたなどんな夢を持っていますか?

誰にでも理想のライフスタイルはありますよね。 ですが同時に、

- 理想の人生設計を実現するためにはどのようにしたらいい?

- 資金計画をどうやりくりすれば夢に向かって歩める?

理想を実現するために自分がこれからどう動いていくべきか分からないという人も多いはずです。

特に資金繰りに関しては不安要素も大きいでしょう。 そこで活躍するのがFPです。

顧客一人一人の理想のライフプランを実現するための計画を立てるのが大きな役目です。

そのために人生3大資金を含めたあらゆる資金繰りに関して事前に予測・対策できる知識が必要となります。

FP知識②資産運用(金融関係)

FPは資金計画だけでなく資産運用についても学ぶ必要があります。

貯金しなきゃとは思うけど株とか資産運用は馴染みが無い人もまだまだ多いのではないでしょうか。

日本人は金融資産運用にまだまだネガティブイメージを持っている人が多いですよね。

しかし、これからは貯めるだけでなくお金を増やしていく力も必要な時代です。

もちろんリスクはありやみくもに運用するのはおすすめしません。

FPは金融資産運用の違いや方法、相場の読み方や法律まで幅広い知識を学びます。

人の役に立つことはもちろん、自分もこれから金融資産運用をしてみたいと思っている人にもおすすめの資格と言えるでしょう。

FP知識③タックスプランニング(税金)

タックスプランニングとは税金に関する知識のことです。

普段何気なく支払っている消費税や所得税・住民税など馴染みのあるものはもちろん、法人税や相続税など税金にも多くの種類がありFPは幅広い知識が求められます。

税金の種類や仕組み、申請などはもちろん自分で計算できる力も必要です。

「面倒だな…」と感じる人もいるかもしれませんが、ほかの分野でも役に立つ知識なのでタックスプランニングについては早めに勉強しておく方が良いです。

FP知識④リスク管理(保険)

リスク管理(リスクマネジメント)とはこれから起こるかもしれないリスクに備えることです。

生きていると病気や事故、自然災害など様々なリスクがいつ降りかかってくるかわかりません。

それぞれのリスクに関して備えるべき項目は変わってきますが、リスク管理手法の一つとして『保険』があげられます。

そのためFPは生命保険や損害保険などあらゆる保険の知識も必要です。

なにを目的として保険にはいるのか、税金はいくらかかるのかなど保険関係全般はもちろん、今加入している保険は適切なのかライフステージによって変わる保険の見直しについても対応できる力が求められます。

FP知識⑤相続・事業継承(贈与遺言含む)

人は生きていれば必ずいつかは死を迎えます。

人が亡くなった際その人が所持していた財産は遺族などに引きがれますが、これを相続と呼びます。

亡くなる前に資産を与えれば相続税ではなく贈与税になりますし、事業を展開している場合は事業承継も発生します。

FPは相続に関するあらゆる知識が求められ試験では遺言についても問われます。

計算問題もでてくるので繰り返し勉強しておくといいでしょう。

相続トラブルを回避するためにも知識は必要です。これも一種のリスクマネジメントです。

FP知識⑥不動産(法律含む)

住宅資金は人生の三大資金の一つです。

住む場所は生きていく上では絶対に必要なものなので、私たちの暮らしに欠かせない項目となります。

賃貸にしても購入にしても契約や税金など様々な取引が伴います。

購入すれば自分の財産となるものですから、それを正しく守っていく知識は必須です。

不動産知識・法律・税金などあらゆる項目をFPは網羅しなければなりません。

不動産取引の専門家である『宅建』こと『宅地建物取引士』という資格とアドバイザーとしてのFPの相性はとても良いので、余裕がある人は宅建がどんな業務なのかも知っておくことをおすすめします。

難しく躓くことの多い不動産項目ですが、焦らず繰り返し勉強していきましょう。

ファイナンシャルプランナー(FP)になる方法|資格取得

ファイナンシャルプランナーになるにはFPの資格を取得するというのが一般的です。

しかし、必ず資格を取らなければいけないというわけでもないのです。

しかし、FP資格を取得することで必要な知識全般が得られるため資格取得後に活動する人が多いです。

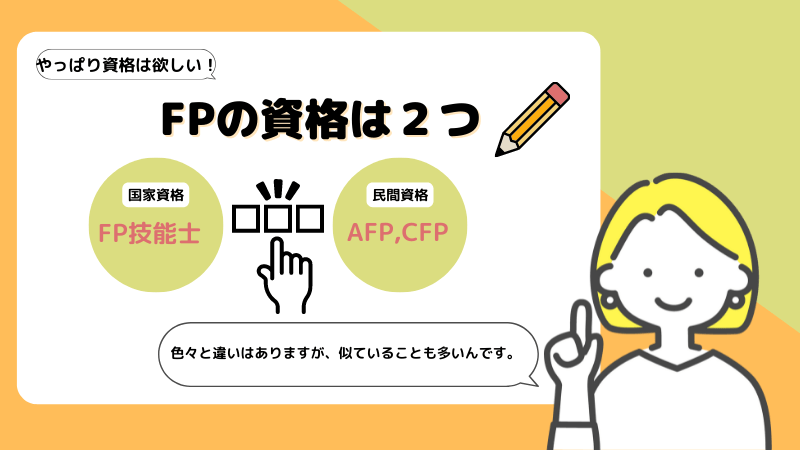

FP資格は『FP技能士』『AFP, CFP』2種類

ファイナンシャルプランナー(FP)の資格は大きく分けて2種類あります。

FP技能士とAFP, CFP

| FP技能士 | AFP, CFP | |

| 資格種類 | 国家資格 | 民間資格 |

| レベル | 3級・2級・1級 | 3級・2級・1級 |

| 実施団体 | 日本FP協会/金融財政事情研究会 | 日本FP協会 |

| 資格期限 | 無期限/更新不要 | 資格取得後2年間で AFP…15単位 CFP…30単位 |

FP技能士は、日本FP(ファイナンシャル・プランナーズ)協会と金融財政事情研究会(きんざい)の2団体によって認定される国家資格です。

AFP(アフィリエイテッド ファイナンシャル プランナー)資格とその上級資格であるCFP(サーティファイド ファイナンシャル プランナー)は、日本FP協会が認定する民間資格です。

2級FP技能士とAFP、1級FP技能士とCFPがそれぞれ同水準と言われています。

FPの資格を取るならFP技能士とAFP,CFPどっちが良いのか

FPの資格を取りたいけれど、FP技能士とAFPどちらがいいか迷っているという人も多くいます。

初めてFP試験を受ける、とにかく資格が欲しい!という人は更新義務のないFP技能士からのチャレンジをおすすめ します。FP2級を受講した後、業務として活動していくのであればAFP登録がおすすめです。

FP技能士は資格の有効期限がありません。 一度合格すればずっと資格保有者です。

そのため、FP3級もしくは2級からチャレンジし資格として保持しておくと自信にもなります。

FP2級受講者はAFPの認定研修を受講・修了することでAFP資格を取得することができます。

AFPはFPに必要な新しい知識を得ることができる環境が整っているのが魅力です。

AFP資格の更新には研修を受講し単位を取得する必要があり面倒だと思う人もいるかもしれません。

しかし、FPとして活動していくのであれば常に新しい情報や知識は必須です。

更新制の資格保有者は常に勉強し続けている証明になります。

FP資格は役に立つ?役に立たない?

近年注目を集めるFPですが 「FP資格はとても役に立つ!」という情報はもちろん 「FP資格はとっても役に立たない!」という情報もあり、 本当のとことどうなのか?と気になる人も多いと思います。

結論から言うと、 FP資格は役に立ちます。

ただし、金融のプロとして最前線で戦いたい・自分の強みにしたいという人にはFP資格では少し弱いかもしれません。

そこで続いては、FPのメリット・デメリットについて詳しく解説していきたいと思います。

ファイナンシャルプランナー(FP)のメリット

FP資格が役に立つメリットと言える理由は以下の通り。

- 日々生活や将来設計に関するお金の管理を自分で行うことができる

- FP資格所持でビジネスシーンでの活躍も期待できる

- 金融機関や保険関係などに就職する際強みとしてアピールできる

誰しも生きていくうえで日々お金は必要です。

これから死ぬまでの将来設計をどうするか、どんな人生が理想を考えるのも皆同じです。

もちろん、自分自身だって例外ではありません。

税金・保険・教育・不動産…さまざまなお金の問題にぶち当たった時、FP資格を取得し知識を持っていれば自力で解決することができます。

これは人生のストレスを軽減できる大きな強みと言えるでしょう。

もちろん、自分だけでなく顧客の役に立つことだってできます。

同じようにお金や人生設計で悩む人の力になり、それで報酬をいただけるのですからやりがいある仕事です。

さらにFP資格は金融機関や保険などあらゆる企業でも注目されていますから所持していれば強みとなるでしょう。

ファイナンシャルプランナー(FP)のデメリット

独占業務がない

FPは役に立つという情報と共に、取得しても役に立たないと言われることもあります。

なぜそのような情報がでてくるのでしょうか?

それは、 独占業務が無い ことが一番の理由でしょう。

独占業務とは 該当資格をもつ人だけが従事できる職務のことです。

医師であれば医療行為、弁護士であれば法律判断、保険募集人であれば保険商品の勧誘、税理士であれば税務署類の作成や税務相談など、資格を所持していることで独占できる業務がありますが、FPにはそれがありません。

つまり、FPが行う業務はFP資格がなくても問題ありません。

また、『FP』や『ファイナンシャルプランナー』は資格が無くても名乗ることができます。

実務をこなすのも無資格でもできてしまうので、絶対に必要であると言い切れる資格ではないのです。

そのため、FP資格は中途半端で役に立たないと言われてしまいます。

しかし、お金の相談をするなら信頼できる人にお願いしたいと思うのは当然の心理です。

FPとして活動したいという人は資格所持により信頼度は確実にアップします。

FP業務を行う際は著作権にも注意

ファイナンシャルプランナー(FP)として活動をしていくと、レジュメなどを作成する機会が増えます。

その時に使用する資料や情報など他社の著作権を侵害しないよう注意しましょう。

著作権とは 著作物を作成した人が持つ知的所有権の一種です。

〇他社の著作物を使用する場合、原則として著作者に使用許可を得る必要があります。

使用料を求められることもあるので覚えておきましょう。

著作権法抵触ではないケース

- 他社の著作物を個人的もしくは家族内などで使用する場合

- 法令・条例・通達・判例などに使用する場合

- 国や地方公共団体が公表している資料の場合

なお、国や公的に公表されている資料であれば問題なく使用できます。

また、商業目的ではなく個人利用の範囲であれば著作権は考慮しなくても構いません。

ファイナンシャルプランナー(FP)は自分・顧客の役に立てる資格!

ファイナンシャルプランナー(FP)は日々の暮らしや人生におけるライフプランニングやお金のプロフェッショナルです。

税金・保険・相続・資金計画など、広くお金の知識が身につきます。

金融や保険業界に就職・転職したい、人の役に立てるような資格・知識が欲しい、自分でお金の悩みを解決できるようになりたい、などと考えている人は是非FP資格を受験してみてはかがでしょうか。

関連記事

FPの記事

- 【FP技能検定対策】通信講座9社のオススメ比較ランキング!評判・口コミも|FP技能士

- FPとは?業務内容・資格種類・メリットデメリットまで完全網羅|役に立つ?役に立たない?疑問も解消

- 【FP資格に独学で合格】効率のいい勉強方法はあるか?独学の注意点は?通信講座もある

中小企業診断士の記事

- 【中小企業診断士の予備校/通信講座13社】おすすめ!オンラインは安い!難易度や合格率も!

- 【口コミ/評判】アガルートの中小企業診断士試験講座!オンラインで安くしっかり学ぶ!

- 【口コミ/評判】診断士ゼミナールの中小企業診断士試験講座!合格率やテキスト情報も!

- 【口コミ/評判】スタディングの中小企業診断士試験講座!料金が安い!オンライン完結